Assalamualaikum Sahabats …

Kita semua berharap menjalani hidup yang bahagia dan sejahtera sampai tua. Dana pensiun menjadi salah satu bagian terpenting yang harus kita siapkan sejak dini agar masa tua kita bahagia dan sejahtera. Kapan waktu yang tepat untuk mulai memiliki dana pensiun? Bagaimana cara memulainya? Yuk sini, aku bakalan kasih bocoran Rahasia Pensiun Bahagia.

Apa yang terbayang dalam benak Sahabats ketika mendengar kata pensiun? Hidup yang membosankan dan suram? Atau masih nggak kepikiran pensiun karena masih lama? Well, dulu pun aku berpikiran sama. Ah, masih muda ini. Have fun maksimal dulu, prioritas dana pendidikan dulu, dana pensiun bisa dipikir belakangan.

Sampai akhirnya pandemi datang dan keuangan keluarga kami pun ikut terdampak. FYI, pekerjaan suami adalah wiraswasta sedangkan aku pun seorang freelancer. Bisa dibilang penghasilan kami setiap bulannya up and down. Sempat juga merasakan sesak nafas saat tabungan hampir terkuras habis sementara kami harus tetap memastikan kebutuhan keluarga terpenuhi.

Pandemi memang mengajarkan kita banyak hal ya Sahabats? Termasuk bagaimana cara mengatur keuangan keluarga untuk tetap survive di tengah badai kehidupan hahaha. Suatu malam ketika lagi pillow talk sama suami, aku sempet curhat soal kegalauanku. Honestly aku galau membayangkan masa depan. Dengan perekonomian yang masih nggak jelas, sementara anak-anak masih butuh banyak dana, masih harus support orangtua, terus apa kabar hidup kami saat tua nanti?

Aku nggak pengen meneruskan garis generasi sandwich ke anak-anak. Masa depan mereka pasti bakalan lebih challenging dari hidup kami saat ini. Mau nggak mau, sesusah apapun kami harus bisa menyisihkan dana setiap bulannya untuk tabungan pensiun? The problem is how??

Dana Pensiun Buat Apa?

Menurut KBBI, Pensiun adalah tidak bekerja lagi karena masa tugasnya sudah selesai. Kalau kita udah nggak kerja berarti sudah nggak punya pemasukan lagi? Terus gimana caranya bisa tetap hidup bahagia tanpa mengandalkan bantuan orang lain?

Nah di sini lah gunanya dana pensiun yang akan memberikan jaminan finansial bagi kita. Dana pensiun adalah sejumlah uang yang dimiliki oleh seseorang untuk digunakan sebagai penunjang atau pemenuhan kebutuhan hidup pada saat memasuki usia tua.

Dana pensiun akan mengantisipasi kebutuhan kebutuhan dasar dalam kehidupan, di mana ada tiga kebutuhan yang harus diantisipasi yaitu biaya hidup sehari-hari, biaya kesehatan, dan biaya rekreasi.

FYI dalam sebuah penelitian disebutkan bahwa harapan hidup manusia kian meningkat. Dan ini pastinya diiringi juga dengan peningkatan biaya hidup. Di usia saat ini keuangan keluarga kita masih berfokus pada kebutuhan keluarga dan pendidikan anak-anak.

Nah saat kita tua fokus mungkin beralih ke dana kesehatan karena lansia memang rentan terkena penyakit degeneratif. Kelak, biaya kesehatan pasti akan meningkat. Bahkan data dari Mercer Marsh benefit 2019 menunjukkan, bahwa kenaikan biaya medis di Tanah Air adalah 11% pertahun.

Kita semuanya pengennya sehat tapi kalau tiba-tiba kita butuh dana untuk pengbatan kemana kita akan emncari sementara sudah nggak punya penghasilan lagi? Masa iya kita mau ngerepotin anak-anak yang saat itu pasti sudah berkeluarga.

Harapanku sih saat tua nanti masih bisa hidup bahagia berdua sama suami. Bisa memenuhi kebutuhan sendiri tanpa nyusahin anak cucu. Bahkan aku punya impian masih tetap bisa melanjutkan hobby traveling. Apalagi saat tua nanti waktu akan lebih fleksibel kan? Makanya penting banget untuk punya safety net, salah satunya adalah dana pensiun.

Kapan Waktu yang Tepat Untuk Menyiapkan Dana Pensiun?

This is the one million Dollar question. Kapan kita mulai? Apakah kita menunggu sampai tabungan terkumpul banyak? Atau kita mulai menyiapkan dana pensiun saat mendekati usia pensiun? Terus siapa yang bisa menjamin kalau kita bakalan panjang umur?

Berkat webinar dari Manulife yang membahas mengenai Rahasia Pensiun Bahagia, aku jadi tersadar bahwa dana pensiun tuh ibarat investasi. Semakin cepat kita memulai, maka hasilnya pun akan semakin banyak. Intinya, jumlah uang yang perlu Sahabats sisihkan dari penghasilan berbanding terbalik dengan durasi pengumpulan. Semakin cepat kita memulai, semakin enteng menabungnya karena perlu jumlah yang relatif kecil.

Umur udah 30++ berarti udah terlambat dong? Jangan sedih Sahabats, it’s better late than never. Aku pun baru mau mulai nih. Cuma masalahnya dengan penghasilan yang nggak tetap gimana ya cara menghitung berapa dana yang sebaiknya disishkan sebagai tabungan pesiun?

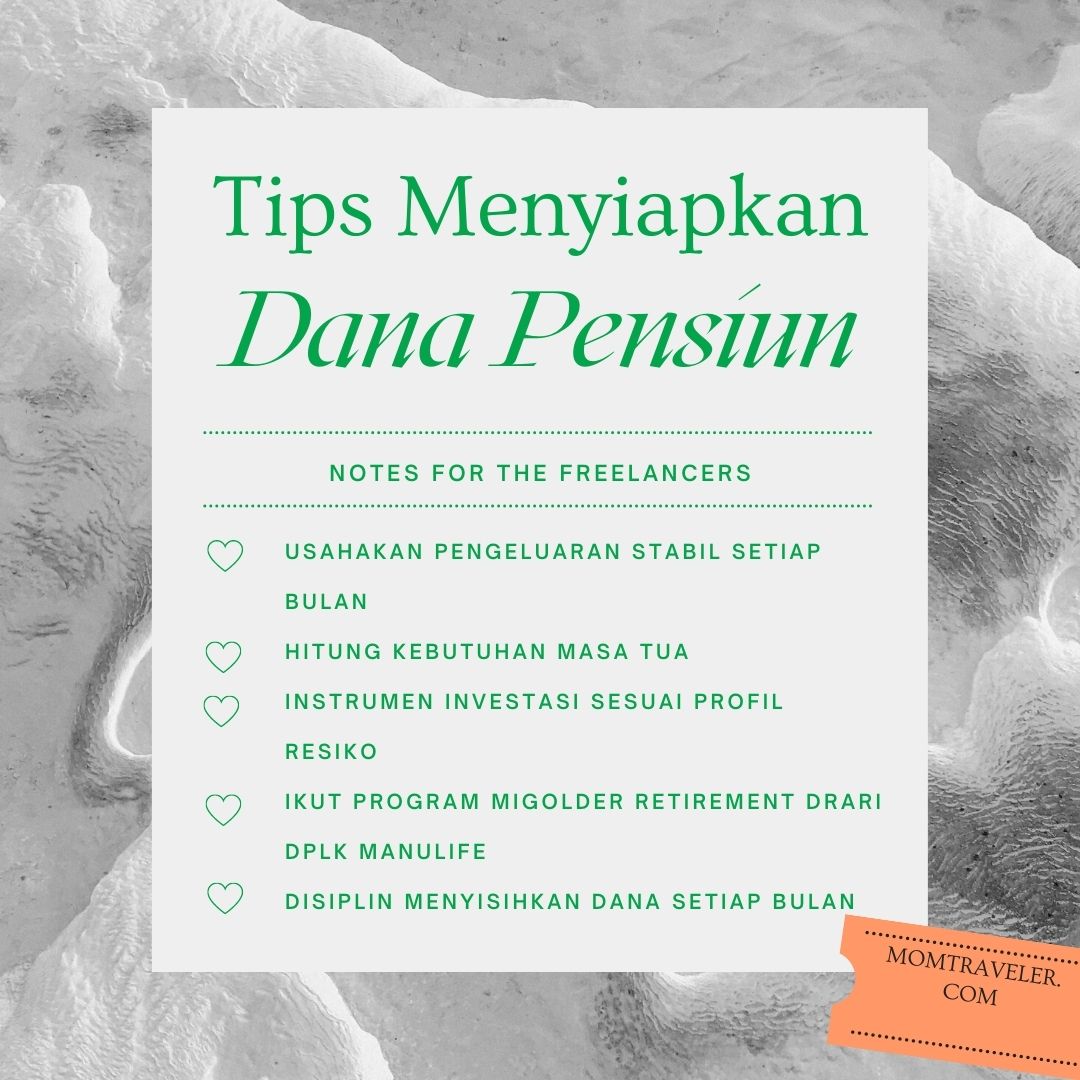

Tips Menyisipkan Dana Pensiun Untuk Freelancer

Mengutip penjelasan dari mbak Citra Anjelina, Head of Strategy and Tranformation Pension Business Manulife Indonesia, first thing and foremost important adalah kita harus sadar bahwa frelancer punya penghasilan yang tidak menentu setiap bulannya. Tapi kita harus bisa mengatur agar pengeluaran tetap stabil setiap bulannya.

Mbak Citra mengingatkan kembali supaya kita bisa membedakan mana kebutuhan mana keinginan. Hiks aku auto keinget barang-barang nggak penting yang ku check out dari keranjang olshop dan berakhir dengan penyesalan. Kebiasan jelek gini memang harus dirubah ya Sahabats.

Masalahku selama ini memang belum bisa memilah mana kebutuhan mana keinginan sesaat. Pesan mbak Citra ini jadi tamparan juga sih buatku supaya ke depannya lebih bisa bijak ngatur keuangan keluarga.

Next, kita hitung dan pastikan pengeluaran tiap bulan. Lakukan perhitungan secara rinci. Berapa yang dibutuhkan untuk kebutuhan pokok seperti biaya makan, transportasi, listrik, air, perawatan rumah, dana pendidikan anak dan sebagainya. Hitung pula berapa biaya pengeluaran yang akan dialokasikan untuk rekreasi dan hal-hal yang menyangkut gaya hidup. Balik lagi ya Sahabats, bijak menentukan mana kebutuhan, mana keinginan.

Oya penting juga untuk Sahabats ingat bahwa, untuk bisa mendapatkan kenyamanan di hari tua, kita harus memperhitungkan kemungkinan terburuk yang mungkin saja terjadi ketika sumber pendapatan kita telah hilang. Setelah semua dihitung sesuai resikonya baru deh kita hitung kebutuhan masa tua kita nanti berapa sih per bulannya?

PR berikutnya adalah kita harus jeli memilih instrumen investasi yang sesuai resiko kita masing-masing. Karena aku awam sama dunia investasi, jadi lebih baik menyerahkan pada ahilnya aja deh. Pas banget nih Sahabats ada #DPLKManulife yang akan membantu kita memastikan dana pensiun yang kita investasikan sudah sesuai resiko dan kebutuhan kita.

DPLK Manulife

Dana Pensiun Lembaga Keuangan (DPLK) Manulife Indonesia adalah badan hukum yang didirikan oleh PT Asuransi Jiwa Manulife Indonesia. DPLK mengelola dan menjalankan program yang menjanjikan manfaat pensiun berdasarkan landasan hukum dana pensiun yaitu Undang-undang Nomor 11 tanggal 20 April 1992 serta peraturan pelaksanaannya.

DPLK Manulife Indonesia telah mendapatkan pengesahan dari Menteri Keuangan, No. KEP-231/KM.17/1994, tanggal 5 Agustus 1994.

Performa DPLK Indonesia tetap bertahan di posisi tertinggi untuk DPLK Multinasional di Indonesia dengan total aset kelolaan DPLK sebesar Rp 21 miliar dan pertumbuhan yang meningkat sebesar 14% dibandingkan tahun sebelumnya. Hingga akhir 2020, program DPLK Manulife Indonesia diikuti oleh lebih dari 570.000 peserta dan 2.300 perusahaan.

MiGolder Retirement DPLK Manulife

Selain harus disiplin menyisihkan uang setiap bulannya untuk dana pensiun, tantangan bagi pengusaha dan freelancer dengan penghasilan tidak tetap adalah menemukan instrumen investasi yang tepat. Kita harus cari bentuk investasi yang paling sesuai dengan kebutuhan kita agar hidup jadi #semakinharisemakinbaik.

Melalui MiGolden Retirement DPLK Manulife Indonesia, peserta dapat melakukan perencanaan pensiun secara pribadi dengan melakukan iuran minimal Rp.500.000 per bulannya. Iurannya bersifat fleksibel dan bisa disesuaikan dengan kondisi keuangan kita. Hasilnya bisa diambil setelah kepesertaan berakhir sesuai dengan akad yang dilakukan.

FYI Sahabats, dengan mengikuti program dari MiGolden Retiremen DPLK Manulife kita bisa memperoleh beberapa manfaat.

a. Manfaat pensiun normal, diberikan kepada Peserta pada saat mencapai usia pensiun normal sesuai pilihan Peserta;

b. Manfaat pensiun dipercepat, diberikan apabila Peserta mengajukan usia pensiun dipercepat dalam jangka waktu minimal 10 (sepuluh) tahun sebelum dicapainya usia pensiun normal;

c. Manfaat pensiun cacat, timbul apabila Peserta dinyatakan cacat oleh dokter yang disetujui oleh DPLK Manulife Indonesia dan pembayarannya dilakukan selambat-lambatnya 1 (satu) bulan setelah pernyataan cacat diterima.

d. Manfaat pensiun meninggal dunia, apabila Peserta meninggal dunia maka pembayaran manfat akan dibayarkan kepada ahli waris Peserta yang sah sesuai peraturan perundangundangan yang berlaku.

Disiplin Hari ini, Bahagia Kelak

Pun ketika Sahabats punya cita-cita pensiun dini, nggak perlu lagi khawatir mikirin hari tua bakalan gimana. Dengan menjadi peserta MiGolden Retirement semua dana yang kita investasikan akan dikelola dengan amanah dan hasilnya akan kita nikmati saat masa pensiun tiba.

Kalau Sahabats pengen dibuatkan ilustrasi Retirement Saving Plan yang sesuai dengan kebutuhan, langsung aja kunjungi website Manulife di www.manulife.co.id ya. Sahabats juga bisa konsultasi langsung dengan tenaga pemasar dari DPLK Manulife yang semuanya sudah terdaftar dan diawasi OJK dan asosiasi terkait.

Menjadi tua dan mati adalah keniscayaan. Tugas kita sebagai manusia hanyalah mempersiapkan masa tua sebaik-baiknya. Atas itulah, Imam Nawawi berpendapat, “Dinukilkan dari para warga Madinah, jika seorang manusia sudah mencapai usia 40 tahun, maka itulah saatnya untuk meningkatkan dirinya dalam beribadah kepada Allah SWT.”

Selain meningkatkan ibadah, penting juga untuk kita mempersiapkan hidup kita di masa tua nanti supaya nggak membebani anak dan cucu kita. Dengan ada dana pensiun kita tetap bisa menjalankan kehidupan dengan baik, punya simpanan untuk dana kesehatan, plus bisa traveling dan menikmati masa tua dengan bahagia.

Jadi Rahasia Pensiun Bahagia cuma dua aja nih Sahabats. Mulai sedini mungkin dan disiplin menyisihkan dana pensiun setiap bulannya. Masa muda happy-happy, masa tua sejahtera? Bisa banget dong. Cuzz investasikan dana pensiun Sahabats di DPLK Manulife ya. 🙂

.png)

.png)